Le blog

Réussir l'immobilier

Réussir l'immobilier

Après 2 années de hausse les taux d'intérêt sont désormais en baisse. Quelle sera l'ampleur de la baisse des taux et son impact sur le marché immobilier ?

Lecture : 4 min.

Depuis le début de l'année 2025, les taux d'intérêt des crédits immobiliers en France ont poursuivi leur baisse amorcée fin 2023 et offrent désormais des conditions de financement plus favorables aux emprunteurs même si l'on reste loin des taux que l'on avait en 2021 et 2022 et qui étaient inférieurs à 1%.

Les taux moyens observés en février 2025 se situent sous la barre symbolique des 3 % pour les durées courtes et moyennes et pour de bons profils :

Ces taux varient en fonction d'un certain nombre de critères et en particulier en fonction des revenus des emprunteurs :

| Durée du crédit | Revenus nets annuels 0 - 40K | Revenus nets annuels 40 - 80K | Revenus nets annuels > 80K | Tous profils |

|---|---|---|---|---|

| 15 ans | 2,98 % | 2,97 % | 2,89 % | 2,95 % |

| 20 ans | 2,99 % | 2,97 % | 2,95 % | 2,97 % |

| 25 ans | 3,10 % | 3,06 % | 3,05 % | 3,07 % |

Source : Pretto

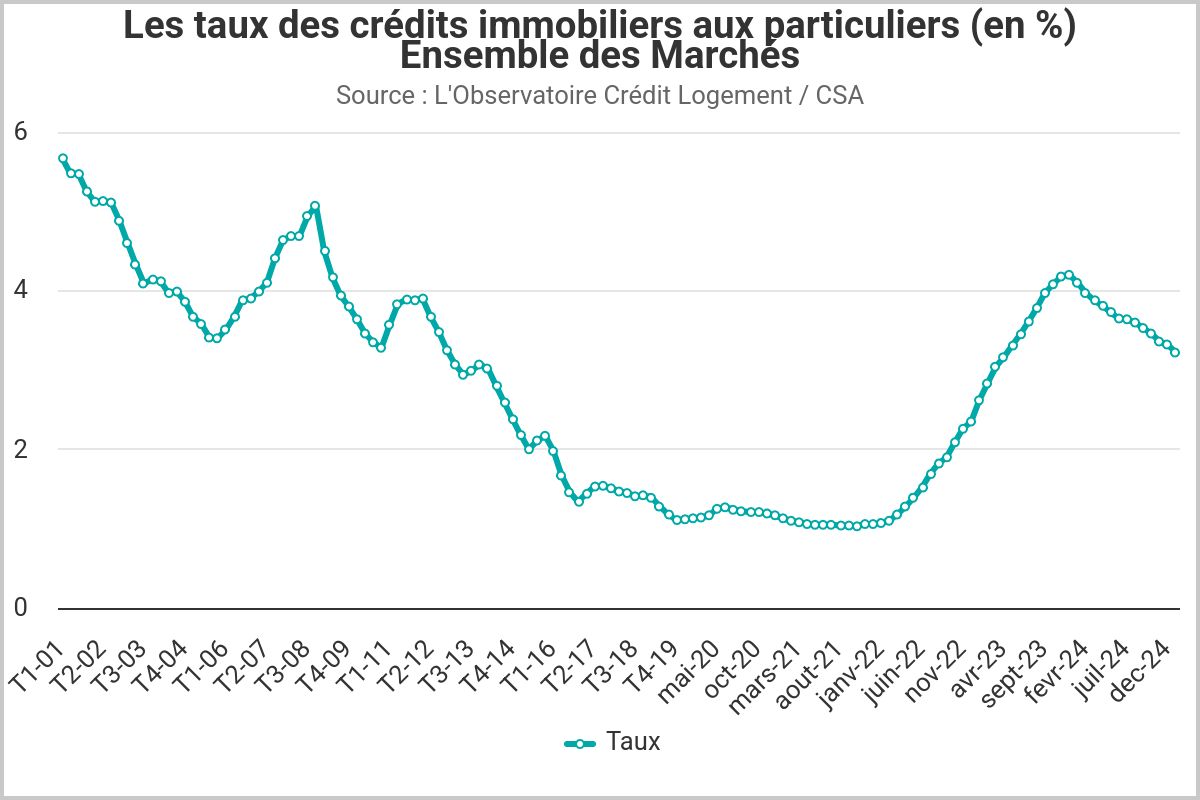

Si l'on se réfère à l'observatoire du Crédit CSA et sur un profil standard, on retrouve les même tendances avec des taux un peu supérieurs à ceux de Pretto :

Les taux de crédit immobilier varient fortement selon les régions si l'on se réfère aux données de Pretto, notamment en raison de la concurrence bancaire et des dynamiques locales du marché immobilier :

Depuis le début de l'année 2024, les taux d'intérêt ont connu une diminution progressive mais régulière. Si l'on regarde les données de l'Observatoire du Crédit CSA, les taux moyens toute durées confondues sont de 3,24% à fin février, quand ils étaient de 3,32 en début d'année, de 3,6% en aout 2024 ou de 4,25% en décembre 2023.

La baisse des taux d'intérêt a significativement augmenté la capacité d'emprunt des ménages. Par exemple, un emprunteur avec des revenus mensuels de 2 500 € pouvait emprunter environ 145 000 € sur 25 ans avec un taux de 4,5 % (niveau atteint à l’automne 2023). Avec un taux à 3 % en février 2025, ce même emprunteur peut désormais emprunter près de 170 000 €, soit une hausse de pouvoir d'achat de plus de 17 %.

C'est clairement cette hausse du pouvoir d'achat immobilier couplée à la baisse des prix que l'on observe depuis près de 2 ans qui a permit de relancer le marché immobilier depuis le mois de septembre 2024.

La baisse des taux directeurs de la Banque centrale européenne (BCE) a contribué à cette diminution des taux d'intérêt. Le 30 janvier 2025, la BCE a poursuivi la tendance enclenchée depuis juin 2024 en réduisant une nouvelle fois son principal taux directeur de 25 points de base, le portant de 3 % à 2,75 %. Cette politique monétaire accommodante vise à soutenir l'économie de la zone euro.

Les experts anticipent une stabilisation des taux voire une légère baisse supplémentaire au cours du premier semestre 2025, en raison de :

Cependant, une remontée des taux n'est pas à exclure en fin d'année en cas de tensions économiques ou de resserrement monétaire de la BCE.

L’amélioration des conditions d’emprunt pourrait avoir plusieurs effets sur le marché immobilier en 2025 :

Malgré un contexte politique français instable et les péripéties liées au vote du budget 2025 le marché immobilier montre des signes de reprise et la baisse continue des taux d'intérêt en février 2025 offre des opportunités accrues aux emprunteurs, améliorant leur capacité d'achat et dynamisant le marché immobilier français.

Notre couverture est nationale. Grâce à notre mode de fonctionnement totalement digital nous vous accompagnons partout en France. Vous profiterez de nos honoraires réduits où que soit situé votre bien.

Agence 100% en ligne et à prix fixe dès 2890 € c'est plus de réactivité et un prix plus attractif pour trouver un acquéreur rapidement.

Laissez vos coordonnées et recevez régulièrement les dernières informations sur le marché immobilier.